Traduco: IO so' IO e voi non siete un cazzo. Sono stufo degli incompetenti: la discussione fra incompetenti è il cancro della nostra democrazia. Non c'è niente di cui discutere, se volete capire comprate i miei libri altrimenti andate a cagare. Non è colpa mia se siete degli idioti.

Ammetto che la traduzione è un po' libera (e mi scuso per i francesismi) ma il senso è quello.

A me però sorge spontaneo il solito dubbio: è più cancerogena per la nostra democrazia la libera discussione tra persone più o meno competenti che cercano di capire o la presunzione e la superficialità di chi crede di essere chissà chi (senza esserlo veramente) e pretende di stabilire chi è competente e chi no

e di zittire chiunque non sia d'accordo con lui?

E' un dubbio che fa da sottofondo anche al post nel quale ho contestato la validità della seguente affermazione di Alberto Bagnai:

"l'aggiustamento tramite cambio [...] non ha mai e da nessuna parte seriamente danneggiato i salari dei lavoratori (escluse alcune economie sudamericane per i motivi che sapete)"

segnalando che la svalutazione della sterlina tra il 2007 ed il 2009 è associata ad una significativa diminuzione dei salari reali e ad un aumento altrettanto significativo della disoccupazione. Si tratta di un episodio di storia economica recente che Bagnai ha ignorato anche nel post Svalutazione e salari: leggende metropolitane bipartisan

Ho precisato che è molto difficile stabilire se la svalutazione della sterlina sia stata la vera causa o la causa principale della riduzione dei salari reali inglesi nel biennio successivo alla svalutazione ma siccome i dati ci dicono che i salari reali si sono ridotti e la disoccupazione è aumentata dopo la svalutazione della sterlina non si può nemmeno escludere che vi sia una relazione causale di qualche tipo.

Peraltro lo scopo del post non era tanto quello di confutare una singola affermazione di Bagnai quanto quello di sottolineare che le affermazioni e le analisi superficiali, che prendono in considerazione solo i dati che servono per giustificare le proprie tesi, limitano e spesso impediscono la comprensione dei fatti economici e quindi inibiscono anche la capacità di elaborare soluzioni adeguate ai problemi.

Il commentatore Francisco Goya è intervenuto per ricordare che anche Emiliano Brancaccio si è occupato degli effetti di una uscita da regime di cambio fisso sulla quota salari e sostiene che sono tutt'altro che rose e fiori.

Poi è intervenuto Ippolito Grimaldi per dire Ma bisogna proprio essere economisti per capire che in assenza di meccanismi di compensazione come indicizzazione dei salari e/o controllo dei prezzi e/o controllo delle importazioni e dei movimenti di capitali, in caso di svalutazione o rivalutazioni traumatiche chi se lo piglia in culo sono sempre i lavoratori e le fasce meno tutelate della popolazione?

Poco dopo è intervenuto Petyr Baelish per precisare che Bagnai è favorevole alle indicizzazioni.

Questa precisazione mi ha offerto l'occasione per evidenziare una delle tante incongruenze del Bagnai-pensiero:

Bagnai è favorevole, in un ipotetico scenario post-€, alla reintroduzione di un nuovo meccanismo di indicizzazione dei salari e nello stesso tempo ha sostenuto e tuttora sostiene con forza che uscire dall'€ e tornare alla moneta nazionale non avrebbe ripercussioni significative sull'inflazione e sul valore dei salari reali. Quindi, perché proporre l'indicizzazione dei salari ?

Nel frattempo era intervenuto Fiorenzo Fraioli per alcuni ragguagli di filologia goofanza e per puntualizzare che

la sostanza di quello che vuole dire Bagnai è che un recupero di competitività via svalutazione del cambio è molto meno problematico che non per via di una deflazione salariale.

Ho contestato questa affermazione facendo presente che la tabella da me riportata nel post suggeriva, sulla base del caso inglese, una lettura di senso contrario cioè che un recupero di competitività via svalutazione del cambio può essere invece più problematico che non per via di una deflazione salariale.

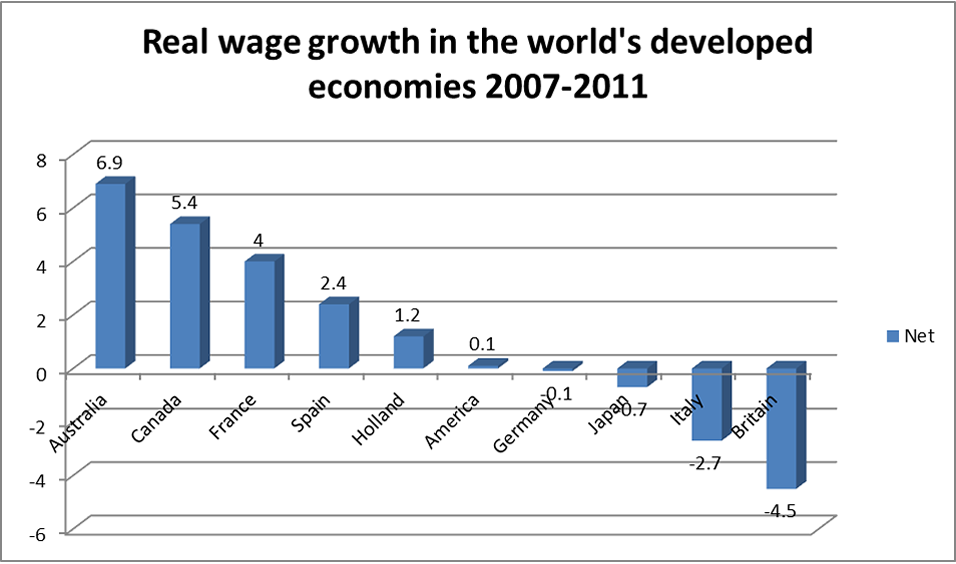

Questa è la rappresentazione grafica della tabella del post precedente:

Si vede chiaramente che tra il 2007 ed il 2011 i salari reali inglesi, in un contesto post-svalutazione, hanno sofferto una riduzione maggiore rispetto a quelli dei paesi dell'€ che in alcuni casi sono cresciuti in un contesto disinflazionistico.

Ma Fiorenzo Fraioli non si è convinto: secondo lui avrei dovuto

tener conto del monte salari reale complessivo, non solo dei salari reali dei sopravvissuti alla caduta dell'occupazione. Inoltre il confronto, per essere omogeneo, deve tener conto della spesa pubblica "consentita", che è un dato politico. Ad esempio in Spagna i real wages sono aumentati del 2,4%, ma la disoccupazione è la più alta d'Europa e il deficit "consentito" è arrivato al 9%.

E poi, in un altro commento, aggiunge altre considerazioni:

che fa il buon Peter? Per dimostrare che è meglio deflazionare che svalutare prende il dato della Spagna e me lo sbatte in faccia. [...] Se saremo bravi come la Spagna, i salari reali dei sopravvissuti aumenteranno anche da noi.

Precisiamo allora alcune cose :

1) non ho preso nessun dato della Spagna per dimostrare che è meglio deflazionare che svalutare, semmai è stato Fiorenzo Fraioli a prendere il dato della Spagna per cercare di dimostrare che non è corretto accostare lo scenario inglese a quello spagnolo perché troppo differenti. Ma il punto è che io non ho accostato il dato inglese solo a quello spagnolo, ho confrontato il dato inglese con quello di tutti i paesi dell'Eurozona semplicemente per sottolineare che in un contesto post-svalutazione la riduzione dei salari reali può essere maggiore che in un contesto deflattivo.

2) se avessi preso in considerazione il monte salari reale complessivo, come suggerito da Fiorenzo Fraioli, avrei fatto più o meno le stesse considerazioni che ho fatto prendendo in esame la dinamica dei salari reali tra il 2007 ed il 2011.

Il grafico che segue documenta la variazione della quota salari dal 2009 al 2013 nei principali paesi OCDE

|

| Fonte: https://thenextrecession.wordpress.com/ |

e ci mostra che :

- la quota salari si riduce dappertutto

- è vero che la quota salari del Regno Unito si riduce meno della media dell'Eurozona ma è anche vero che la media dell'Eurozona è alta a causa delle variazioni particolarmente negative dei PIGS (Portogallo, Irlanda, Grecia e Spagna)

- se però confrontiamo la riduzione della quota salari inglese con quella dei paesi più importanti dell'Eurozona (Germania, Francia e Italia) vediamo che la riduzione inglese è più marcata di quella degli altri tre paesi.

Quindi i dati relativi alla riduzione del monte salari reale complessivo confermano in buona sostanza che lo scenario post-svalutazione presenta gli stessi problemi, ma in maniera più accentuata, dello scenario deflattivo: riduzione dei salari reali, aumento della disoccupazione e anche riduzione della quota salari.

3) detto questo, ribadisco che non volevo e non voglio dimostrare che è meglio deflazionare che svalutare, cerco semplicemente di documentare, tenendo in considerazione il dato inglese e quello di altri paesi avanzati dell'Eurozona, che in un contesto post-svalutazione i salari reali possono ridursi in misura maggiore che in un contesto deflattivo o detto altrimenti uno scenario post-svalutazione esterna può essere peggiore di uno scenario post-svalutazione interna riguardo al valore dei salari reali (e non solo riguardo ai salari).

Ma non ci sono solo la riduzione dei salari reali, la riduzione della quota salari e l'aumento della disoccupazione a caratterizzare lo scenario post-svalutazione inglese, c'è anche l'aumento della disuguaglianza:

|

| Fonte: https://www.oxfam.org |

Nel 2010, dopo la svalutazione del 2007-2009, il Regno Unito figurava tra i paesi avanzati con il maggior livello di disuguaglianza:

|

| Inequality of income distribution, 2010 |

E' vero che anche in questo caso è problematico stabilire una correlazione specifica tra svalutazione e aumento della disuguaglianza perché tale aumento può dipendere in realtà da una pluralità di fattori ma è altrettanto vero che il problema persiste e si aggrava nel contesto di uno scenario post-svalutazione.

Il tema della disuguaglianza è decisivo perché ci costringe a mettere il naso fuori dalla finestra e guardare il mondo reale lasciando perdere quello fantasy di Alberto Bagnai.

Nel mondo reale l'€ è solo una moneta che veicola, al pari di altre monete, alcune tendenze epocali:

- la quota salari cala dappertutto a partire dalla metà degli anni '70

- mentre la quota salari cala dappertutto i profitti invece salgono

- questa divaricazione (che inizia a diventare stabile e sempre più pronunciata a partire dalla metà degli anni '80 ) produce un aumento delle disuguaglianze perché i profitti tendono ad auto-alimentarsi tramite il sistema finanziario che comincia ad espandersi velocemente su scala mondiale mentre la parte che remunera il lavoro tende a ridursi

- ma la stagnazione dei salari e la crescita delle disuguaglianze diventano ad un certo punto un fattore di crisi perché a lungo andare influenzano la capacità di spesa provocando un aumento dei debiti privati.

Secondo Michael Kumhof and Romain Rancière Higher income inequality in developed countries is associated with higher domestic and foreign indebtedness. In particolare, secondo i due autori increase in inequality has contributed to a deterioration in the richest countries’ aggregate savings-investment balances, as the poor and middle class borrowed from the rich and from foreign lenders. This, along with the other factors mentioned above, can fuel current account deficits.

Non solo: secondo i due autori, an increase in inequality translates into lower real wages for the bottom 95 percent of the population and higher indebtedness at home ad abroad.

E' quello che in pratica è successo negli USA a partire dagli anni '70 fino alla fase che ha preceduto la crisi-Lehman: in un sistema economico-sociale tendenzialmente iniquo la stagnazione dei salari ha provocato un aumento consistente del debito privato

|

| Fonte: http://www.tcf.org/blog |

ed un corrispondente aumento della disuguaglianza

Anche sul piano globale la stagnazione dei salari e la crescita delle disuguaglianze ha provocato un aumento generalizzato del debito aggregato

- basta poco per far entrare in crisi un sistema globalizzato che sopravvive sulla base di disuguaglianze e debiti, privati e pubblici, che stanno diventando problematici perché fonte di squilibri: è sufficiente che fallisca un'importante banca privata e succede il finimondo.

- giunti a questo punto s'innesca un meccanismo perverso, un circolo vizioso: con l'aggravamento di una crisi che da strisciante diventa conclamata aumenta la disoccupazione, si riduce in modo brusco la quota salari, crolla la domanda interna nei paesi più deboli, aumenta dappertutto il peso dei debiti esteri (privati e pubblici), i creditori serrano le fila, si riduce la domanda globale, aumentano dappertutto le disuguaglianze, diminuisce la capacità di spesa della maggioranza della popolazione, si riduce ulteriormente la domanda interna nei paesi più deboli, aumenta ancora la disoccupazione, aumentano di nuovo le disuguaglianze e via di questo passo.

Sono cose di cui ha scritto anche Alberto Bagnai ma lui le banalizza nella misura in cui finisce per spostare il focus sempre e solo sull'€ per attribuire all'€ colpe che l'€ non ha.

Le disuguaglianze sono cresciute anche nell'Eurozona? Sì, sono cresciute anche nell'Eurozona:

|

| Fonte: Dawid Sawicki |

ma l'€ non è la causa della crescita delle disuguaglianze, l'€ semplicemente asseconda, al pari delle altre monete, un tipo di sviluppo economico-sociale fondato sul debito prodotto dal capitalismo finanziario che si è sviluppato negli ultimi decenni su base mondiale.

C'è però una questione che vale la pena di esaminare: perché nella crisi dell'Eurozona i paesi che hanno sofferto di più e che hanno subìto una crescita della disuguaglianza piuttosto marcata sono stati quelli che avevano i debiti pubblici più alti (Italia e Grecia) e quelli senza un welfare sviluppato con forme di reddito minimo garantito (ancora Italia e Grecia)?

Vuoi vedere che la crisi dell'Eurozona non è solo una crisi di bilancia dei pagamenti e di debiti pubblici e privati ma è anche e soprattutto una crisi maturata per la crescente disuguaglianza sociale prodotta dallo sviluppo selvaggio del capitalismo finanziario?

Ma cambiare moneta e svalutare potrebbe risolvere, almeno parzialmente, il problema? Pare di no: il caso inglese ci mostra che dopo una svalutazione del cambio i salari reali e la quota salari possono ridursi in misura maggiore rispetto a situazioni nelle quali non è possibile agire sulla flessibilità del cambio. Inoltre il caso inglese ci mostra che dopo una svalutazione del cambio possono aumentare anche la disoccupazione e le disuguaglianze. In definitiva la svalutazione del cambio può implicare politiche di austerità non meno pesanti di quelle adottate da chi non può svalutare autonomamente.

Il caso inglese ci mostra che avere la sovranità monetaria e poter usare la leva del cambio flessibile per affrontare una crisi non è una condizione sufficiente per evitare l'austerità e tutto quello che essa comporta e ci suggerisce che rimuovere l'€ potrebbe essere inutile o addirittura controproducente per i paesi economicamente e socialmente più fragili mentre potrebbe essere utile per tutti rimuovere l'attuale governance politico-economica dell'€ e cambiare le regole per inoculare nel sistema elementi radicalmente riformisti per ridurre le disuguaglianze.

Sì, l'€ è una forma di governo ma rimuovere l'€ non implica la rimozione della forma di governo mentre la rimozione della forma di governo implica un € diverso e un'Europa diversa.

Ma Fiorenzo Fraioli non sarebbe d'accordo: lui crede che un recupero di competitività via svalutazione del cambio è molto meno problematico che non per via di una deflazione salariale.

Anzi, secondo Fiorenzo Fraioli

il conflitto distributivo causato da una deflazione salariale presenta dinamiche che avvantaggiano i ceti ricchi, mentre lo stesso conflitto distributivo, successivo a una svalutazione, lascia ai ceti meno privilegiati qualche strumento di difesa in più. Ad esempio, questi possono battersi per l'introduzione di meccanismi di indicizzazione.

A me pare piuttosto bizzarro ritenere che i ceti meno privilegiati avrebbero la capacità e la forza di battersi per l'introduzione di meccanismi di indicizzazione dei salari in un ipotetico scenario post-svalutazione: a parte il fatto che la battaglia per la scala mobile è stata perduta anni fa, a parte il fatto che bisognerebbe specificare cosa s'intende per ceti meno privilegiati (i disoccupati cosa sono?), a parte il fatto che i ceti meno privilegiati dovrebbe battersi per ottenere un reddito minimo di sostegno (in questa fase storica, qui in Italia, un obiettivo molto più importante di un'eventuale indicizzazione dei salari, IMHO), a parte il fatto che nel Regno Unito il conflitto distributivo, successivo a una svalutazione, è stato vinto dall'austeriano Cameron, a parte tutto questo non vedo per quale ragione i ceti meno privilegiati avrebbero in futuro la capacità e la forza di battersi per il lavoro quando non riescono a battersi adesso per difendere il lavoro contro il capitale e ridurre le disuguaglianze? Perché i ceti meno privilegiati dovrebbero riuscire a fare dopo una cosa che non riescono a fare adesso?

Datemi una risposta sensata e vi trasformerò il mondo.

P.S. Una breve riflessione conclusiva: come vedete discutere senza insultare si può, ma Bagnai non vuole farlo, anzi lui non vuole nemmeno che si discuta, lui vuole solo pontificare.

___________________

Webgrafia

- Emiliano Brancaccio - Nadia Garbellini, Uscire o no dall'euro: gli effetti sui salari

- Thomas Goda, The role of income inequality in crisis theories and in the subprime crisis

. Andrew G Haldane, Twin Peaks

- Keynesblog, Uscire dalla crisi con Keynes

- Riccardo Realfonzo - Angelantonio Viscione, Gli effetti di un’uscita dall’euro su crescita, occupazione e salari

- OECD, An Overview of Growing Income Inequalities in OECD Countries: Main Findings

- Krisnah Poinasamy, The true cost of austerity and inequality. UK case study

- Engelbert Stockhammer, Why have wage shares fallen? A panel analysis of the determinants of functional income distribution

- The Scale of Economic Inequality in the UK

Riccardo Realfonzo, Angelantonio Viscione

{kind=link}